2年

关键词 |

个体注册代办,余杭营业执照,杭州注册海外商标,杭州营业执照 |

面向地区 |

公司变更流程

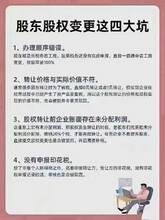

1、 申请报告;

2、 公司委托代理人的(委托书)以及委托人的或复印件;

3、 公司法定代表人签署的变更登记申请书;

4、 依照《公司法》股东会或董事会作出的变更决议,涉及章程变更的应相应修改公司章程;

(1) 名称变更:需办理企业名称预先核准通知书以及公告;

(2) 经营范围变更:法律、行政法规规定报经审批的项目,国家有关部的批准文件;

(3) 注册资本变更:出具具有法定的机构出具的或国有资产管理部门出具的《国有资产产权登记表》;减少注册资本需公告三次;

(4) 住所变更:住所,租赁房屋需提交租赁协议书,协议期限一年以上(附产权证复印件);

(5) 法定代表人变更:股东会决议或董事会决议或任命书(国有资)、、暂住证(指外省市)复印件;

(6) 股东变更:需重新提交公司章程、股东会决议、董事会决议、投资协议或股权转让协议、新股东执照复印件(加盖发证机关)、重新提交报告;

5、 法律法规规定经审批的,国家有关部门的批准文件;

企业在经营过程中,难免会遇到更改办公地址的情况,可以说,更换地址是一件很常见的事。而企业注册地址需要变更的时候,就要时间去工商局办理地址变更手续,才能避免后期若被工商局发现地址异常,会认定为是异地办公,会做出相应的罚款等不必要的麻烦。所以小编将为大家介绍变更注册地址需要的资料及流程:

公司注册地址变更需要什么资料?

1、法定代表人签署加盖公章的《公司变更登记申请书》

2、变更后办公地址的明

3、公司未变更前原来地址的营业执照正本及副本

4、税务登记证、组织机构代码证、公章、财务章、企业法人人名章、银行许可证正本及副本原件

公司注册地址变更的流程是怎样的?

1、打工商局电话约号(约变更号)

2、去工商局领取一张有限公司变更申请书和代表或者共同委托代理人的或者网上下载,然后填写上你公司的名字和原地址和变更后的地址,由法人签字并盖公章,制作股东会决议和章程修正案(关于地址变更),再将房务租赁合同(原件)以及复印件、营业执照正副本带到工商局办公大厅进行办理。

3、到工商局领取变更后的营业执照

4、到质量监督局进行变更组织结构代码证、IC卡,记得带上公章

5、到税务局办理税务登记证

6、到银行办理银行许可证

公司变更按我国制定的法定程序进行。公司先提交变更报告书,包括变更的目的及变更的具体内容,经股东大会审批、备案,再向有关部门办理变更登记,否则被视为违法,公司发生分立或合并以后,无论是继续存在的存续公司,还是合并以后的新设公司,都会发生业务职能的变更,都需要变更公司章程。业务职能变更和公司组织变更是同一变更过程的两个方面。

公司注销转让代办 公司注销,与公司转让,有联系吗?看起来毫不贴边,但是当一个公司成立到后公司被放弃,我们想到的应该是注销,注销没有问题了。那么注销与转让各有什么优缺点。

1、公司转让。

优点:公司转给别人,至少不用再去花钱办理了,如果执照亮点多还可以获取一些钱。

缺点:周期比较慢,执照不是一两天能转让出去的,可能问了一圈没有人要。变更有时会出现没有别更的情况。

2、公司注销。

优点:注销会非常,注销完成后,不会有问题了。

缺点:公司需要支付注销的费用,并且缴清罚款等事宜。

新公司开办费怎么做账报税?这份攻略你收下!

小编,我进了一家新开的公司,但是开办费的会计与税务处理我不知道怎么做,你可以教教我吗?

今天来教教你怎么做,听清楚了哟!

如何界定开办费

指企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出。包括筹建期人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产购建成本的汇兑损益和支出。

关于筹建期,我们务必要注意以下几点:

批准筹建之日:实务上一般选用营业执照的成立日期。

“开始生产、经营(包括试生产、试营业)之日”:一般是指企业取得笔主营业务收入(包括试生产、试营业收入)之日

温馨提示:

企业损益年度:筹办期不作为计算损益的年度。

举例来说,如果公司2011年至2012属于筹建期,2013年1月开始正式生产并取得收入但是未盈利,计算亏损可抵扣年限应该从2013年开始,而非从2011年开始起算。

会计处理

(一)企业会计准则:“6602管理费用”科目下:企业在筹建期间内发生的开办费,包括……等,在实际发生时,借记本科目(开办费),贷记“银行存款”等科目。

(二)小企业会计准则:“5602管理费用”科目下:小企业在筹建期间内发生的开办费,包括……等,在实际发生时,借记本科目,贷记“银行存款”等科目。

例:某股份公司2011年7月份开始生产经营,6月份发生的开办费总额96万元,即会计分录如下:

借:管理费用——开办费 96万元

贷:银行存款 96万元

温馨提示:

新会计准则与小企业会计准则的处理基本一致,均是在费用发生时计入“管理费用”;而企业会计制度的会计处理是要先计入“长期待摊费用”,然后在在开始生产经营的当月起一次计入开始生产经营当月的损益。

但企业会计制度如今的使用范围比新会计准则、小企业会计准则窄得多,一般企业按会计准则处理即可,无需纠结。

税务处理与会计处理的差异

1、当年仅为单纯的筹建期

选择适用企业会计准则和小企业准则,企业在财务报表上必然体现损益;而税务方面,筹办费用支出,不得计算为当期的亏损。(详看第四点,企业所得税法相关规定)

企业申报时不能按照财务报表直接申报,而要财务报表上体现为“管理费用”等开办费进行调整:“账载金额”按财务报表数填列,“税收金额”全部调整为0。

2、企业已经进入单纯经营年度,但又涉及前期的摊销开办费

不论是一次性摊销或者是分期摊销,当年会计利润总额中都不反映税收上的摊销额,因此纳税申报时应按摊销的开办费调减应税所得,直至税收上将可扣除的开办费全部摊销完毕为止。金额按税法规定的不得低于3年计算得出。

3、企业当年既有筹建期,又有经营期的情况

如果出现这种情况,可以划分为筹建和经营的两个时间段,此时只要前述情况处理即可。如果存在摊销,时间按经营期间的时间计算,然后进行调整。

费用扣除标准

筹建期业务招待费等费用的扣除标准

1、业务招待费:企业在筹建期间,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;

2.广告费和业务宣传费:可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

企业所得税法相关规定

(一)国税函[2009]98号文件第九条规定:新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

(二)《关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第七条中规定:企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条规定执行。

(三)《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(2012年第15号)

第五条 企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

一般纳税人报税,做账详细步骤

一般纳税人做账步骤一:根据原始凭证登记。

所以说,一般纳税人每个月做账的件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

一般纳税人做账步骤二: 月末要注意提取折旧,待摊费用的摊销等等。

如果新公司开办费,在个月全部转入费用,那么如何计提折旧的分录呢?这是借管理费用或制造费用贷累计折旧。这个折旧额是根据固定资产原值,净值和使用年限计算出来的。到月末时还需提取税金及附加,也就是。由税务决定提取税金和附加税,比如城建税,教育附加税等。

一般纳税人做账步骤三:编制两个分录。

个分录:

将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:

借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本 等)。 转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税

计算方法:所得税=贷方差额所得税税率,然后做记账凭证. 借所得税贷应交税金--应交所得税,借本年利润贷所得税( 所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税 所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应 付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性 差异时所得税科目和应交税金科目金额是不相等的)。

一般纳税人做账步骤四:编制利润表

后根据总账的资产(资金,固定资产,应收账款,应收,短期投资 等)负债(应付 ,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科 目的余额(是指总 账科目上的后上面所登记的数额)编制资产负债表,根据总账或科目汇总表的 损益类科目(如管 理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的 发生额)编制利润表。(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为 税控机会打印一份 表格上面会有具体的数字)。

一般纳税人做账步骤四:其表附余的就是装订凭证,写报注,分析情况表之类 。

后一般纳税人做账需要注意的问题:

1、以上除编制记账凭证和登记明细账之外,均在月末进行。

2、月末结现金,银行账,一定证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。

以上就是一般纳税人详细的做账步骤了,一般纳税人做账的步骤要比小规模的复杂,希望给您做账报税有所帮助!