2年

关键词 |

杭州注册商标费用,杭州市公司变更,临平街道注册,杭州公司记账 |

面向地区 |

道路运输许可证办理依据的法律:

1、《中华共和国道路运输条例》

2、《市道路运输管理条例》

3、《道路货物运输及站场管理规定》

4、《市货运出租汽车运输管理暂行规定》

5、《营运厢式货运车辆技术要求》

6、《关于加强本市性小型营运货车管理的通告》

道路运输许可证是指在中华境内,从事道路运输业务的企业、个人取得的一种许可证件。道路运输许可证的主要目的是规范道路运输市场秩序,保障道路运输安全,防止非法经营和恶性竞争,保护合法经营者的合法权益。道路运输许可证的颁发和管理由各省级交通运输主管部门负责。企业和个人在颁发许可证后方可从事道路运输业务。

工商注册代办核准阶段

公司注册名称核准一般是指工商字号的核准,将预注册的公司名称提交至工商系统,对即将注册的字号进行工商、商标局、公众号等多个领域进行预核。

三、公司设立登记阶段

公司注册的信息提交至市场监督局进行工商审核,时间在5-10个工作日。

四、领取执照

纸质资料递交工商窗口进行审核,5个工作日左右,工商通知领取执照。

五、阶段

领取执照之后,根据回执去局刻公司所用三章:公章、财务章、章(法人章也可同步申请)。公章费自出,交个局。(1个工作日)

注册公司注册大概需要20个工作日的时间拿到执照。根据客户需求,可提供加急公司注册服务,3个工作日领执照,10个工作日就可以完结。

公司成立之后,记账报税事宜一定要做!创业初期如果没有财力选择自己专职的会计,就需要找一家的代理记账机构来做。

设立公司须依法向公司登记机关申请设立登记,公司凭营业执照刻制,开立银行账户,申请纳税登记。当前,我国公司登记机关是工商行政管理机关。自2014年3月1日起,注册成立公司的门槛将降低。十二届会第六次会议2013年12月28日决定,对《中华共和国公司法》作出修改,公司注册资本实缴登记制改为认缴登记制,并取消注册资本低限额

注册资本是全体股东出于公司经营需要,提供或承诺提供给公司的资金总数。

需要注意的是,大部分的公司叫“XX有限公司”或“XX有限责任公司”。这里的有限责任公司的股东对公司的债务只承担有限的责任,而承担的度就是公司的注册资本。

1、注册资本并不需要一次缴清

我国目前实行注册资本认缴制,认缴制的意思就是:注册资本不用在一开始就全部缴纳完成,而是只要在承诺的时限内(一般为10-20年)缴完即可,这的降低了公司注册时的资金压力。 [1]

2、公司注册资本写多少,要参考所在行业资质要求

例如,互联网公司申请ICP经营许可证时,ICP经营许可证要求公司注册资本在100万以上;天猫对大多数类目的入驻商家标准也是100万以上。其他需要资质/的,要参照本行业一般的做法。

3、注册资本越大,承担的风险/责任就越大

举个例子,比如一家注册资本为100万的公司,后来公司经营不善,欠了1000万的外债,股东多只需用他100万的出资额来承担责任,超出的部分就和他没关系了。但如果这家公司的注册资本是1000万,那么就要承担全部1000万的责任!

所以,注册资本并不是越大越好,大部分互联网创业者走的是股权融资的路子,重要的是股权比例,而不是注册资本。根据自己的实际情况,设定一个合理的注册资本,才是理智的选择。

4、什么是报告,需要做吗?

之前在实缴制的时候,注册资本是需要报告的。现在认缴制已经基本不需要了,只有少数情况会用到,例如:参加招投标项目,招标方要求出具报告;跟规模比较大的企业合作,对方为了确认你的公司实力,也会要求出具报告。如果需要用到报告,可以在注册资本实缴完成后,找会计师事务所来出具。

5、公司注册资本的增减

根据《公司法》的有关规定,我国按照资本确定、资本维持、资本不变三原则,要求公司保持注册资本的相对稳定,同时对公司增加或减少注册资本规定了具体的条件和程序。

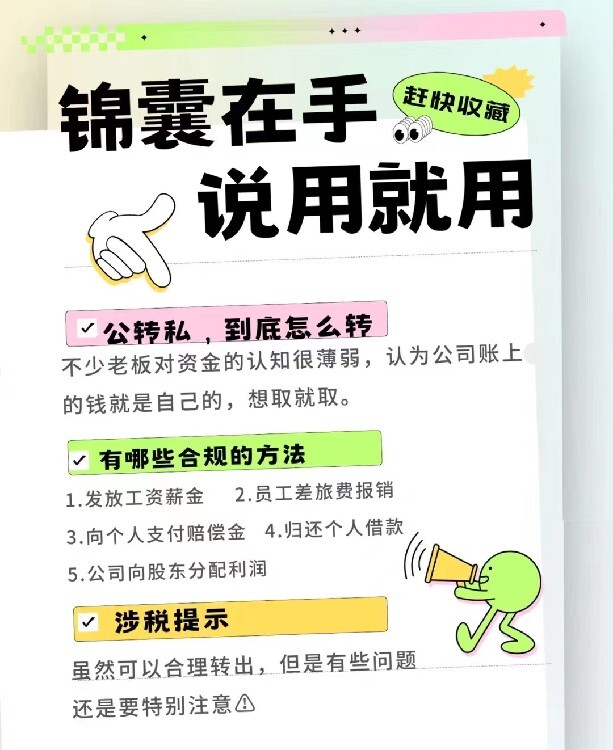

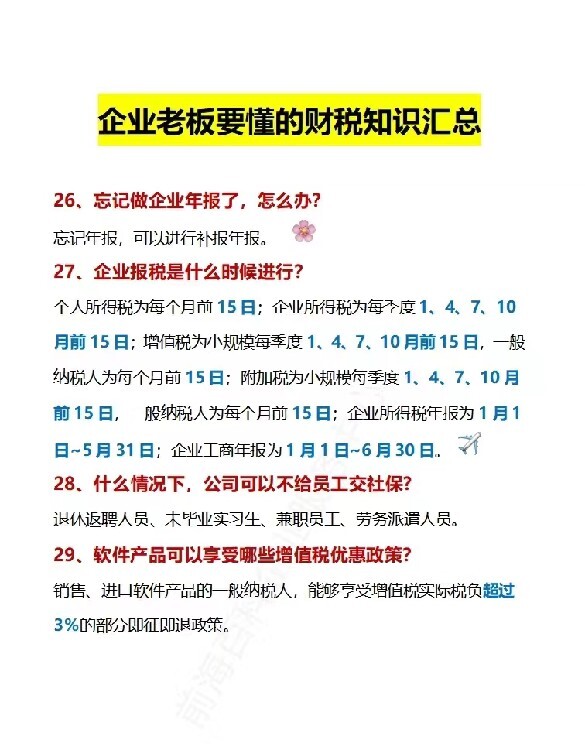

我国税收分三类:国税征收、征收、国税与共享征收。不同地区、不同行业、不同的时间以及企业性质的不同,都会影响企业的税种及税率。企业可以通过有效的纳税筹划,使收入、成本、费用和利润达到佳值,实现减轻税负的目的。

企业要做好税收筹划,有以下几个切入点:

1.选择税务筹划空间大的税种

要选择对决策有重大影响的税种作为税务筹划的;选择税负弹性大的税种作为税务筹划的,税负弹性越大,税务筹划的潜力也越大。

2.符合税收优惠政策

一般在税种设计时,都设有税收优惠条款,企业如果充分利用税收优惠条款,就可享受效益。

3.改变纳税人构成

企业在进行税务筹划之前,先要考虑能否避开成为某种纳税人。比如在1994年开始实施的和暂行条例的规定下,企业宁愿选择作为的纳税人而非的纳税人,宁愿选择作为一般纳税人而非小规模纳税人。因为的总体税负比总体税负轻,一般纳税人的总体税负比小规模纳税人的总体税负轻。

4.影响应纳税额的基本因素

影响应纳税额的因素有两个:纳税依据和税率。进行税务筹划无非是从这两个因素入手。如企业所得税计税依据为应纳税所得额,税法规定企业应纳税所得额= 收入总额- 允许扣除项目金额,具体计算过程中又规定了复杂的纳税调增、纳税调减项目,因此,企业进行税务筹划有了一定的空间。

5.重视财务管理环节

企业财务管理过程中都有税务筹划的工作可做。比如,按照税法规定,负债的作为所得税的扣除项目,享有所得税利益,而股息支付只能在企业税后利润中分配,因此债务资本筹划就有优势。

参考资料:

税收筹划与有着本质的区别

《中华共和国税收征收管理法》第63条明确规定:纳税人、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚纳税申报,不缴或者少缴应纳税款的,是。对纳税人的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款,构成犯罪的,依法追究刑事责任。

而税收筹划则是纳税人在税收法律允许的情况下,利用税收法规、税收政策做文章,以达到减轻或消除税收负担,实现企业价值大化目的的行为。因此,税收筹划既不是违法行为,更不是犯罪行为。从行为发生时间看,税收筹划是在纳税义务发生之前所作的经营、投资、理财的事先筹划与安排,具有事前筹划性特点。而是在应税行为发生以后所进行的,是对已确立的纳税义务予以隐瞒和,具有明显的事后性和欺诈性特征。

税收筹划具体内容有那些?

筹划:是指纳税人采用非违法手段(即表面上符合税法条文但实质上违背立法精神的手段),利用税法中的漏洞、空白获取税收利益的筹划。纳税筹划既不违法也不合法,与纳税人不尊重法律的偷有着本质区别。国家只能采取反措施加以控制(即不断地完善税法,填补空白,堵塞漏洞)。

筹划:是指纳税人在不违背立法精神的前提下,充分利用税法中固有的起征点、减免税等一系列的优惠政策,通过对筹资、投资和经营等活动的巧妙安排,达到少缴税甚至不缴税目的的行为。

转嫁筹划:是指纳税人为了达到减轻税负的目的,通过价格调整将税负转嫁给他人承担的经济行为。

实现涉税:是指纳税人账目清楚,纳税申报正确,税款缴纳及时、足额,不会出现任何关于税收方面的处罚,即在税收方面没有任何风险,或风险小可以忽略不计的一种状态。这种状态的实现,虽然不能使纳税人直接获取税收上的好处,但却能间接地获取一定的经济利益,而且这种状态的实现,更有利于企业的长远发展与规模扩大。

| 主营行业:工商代办 |

| 公司主营:代理记账,财税服务,注册公司,税务筹划 |

| 主营地区:杭州 |

| 企业类型:有限责任公司 |

| 注册资金:人民币5000万 |

| 公司成立时间:2017-11-16 |

| 经营模式:服务型 |

| 经营范围:许可项目:代理记账(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以审批结果为准)。一般项目:财务咨询;税务服务;市场主体登记注册代理;商务代理代办服务;企业管理咨询;企业形象策划;非居住房地产租赁(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。 |

| 公司邮编:310000 |

杭州本地杭州注册营业执照咨询热销信息