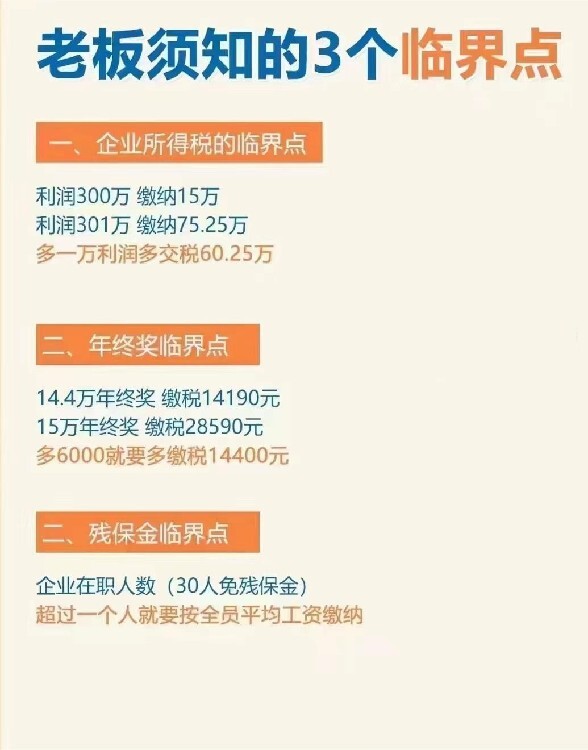

1年

关键词 |

杭州工商股东变更,上城区注册公司,余杭区注册,杭州个体工商户执照注册 |

面向地区 |

公司注销服务的流程

公司不经营了应及时办理注销手续,办理注销手续,因为工商营业执照在每年年检时如果不年检,公司不报税,虽然执照会自动注销,税务登记会停止,但也会导致法人3年内不再有作公司法人,3年后才可恢复正常。

注销条件:

1、公司被依法宣告破产;

2、公司章程规定营业期限届满或者其他解散事由出现;

3、公司因合并、分立解散;

4、公司被依法责令关闭,可申请注销。

注销步骤

1、清算:成立清算组展开清算工作通知债权人申报债权提出清算方案。

清算方案的主要内容有:清算费用、应支付的职工工资和劳动保险费、应缴纳的税款、清偿公司债务、分配剩馀财产、终结清算工作。

2、登记:注销公司国、登记证;到公司主管工商局办理《公司注销备案》。

公司注销又贵又麻烦,干脆不注销了,让公司自生自灭吧!千万别引火!让公司自生自灭,公司会有信用污点,后果很严重。

只要公司涉及到的法人代表、股东,以后办理如下事情,都会受到相关限制的:

1、工商局,永远办理不了公司(带你股东、法人代表、监事的任何信息)。

2、法人代表不能买房、。

3、法人代表不能领养老保险。

4、开不了国税、办不了税务登记,涉及欠税的会公告企业信息。

5、如果涉及有欠税款,企业法人代表会被阻止出境,不能称作飞机和高铁。

6、长期不报税,税务局可能上门检查。

7、长期不报税,会被锁机。

8、工商信用网进经营异常名录,所有对外申办业务全部限制。

9、如果以后想注销,面临工商局、税局罚款问题,滞纳金问题。

10、纳入正在我们诚信系统,以后很多都要受限制。

新公司开办费怎么做账报税?这份攻略你收下!

小编,我进了一家新开的公司,但是开办费的会计与税务处理我不知道怎么做,你可以教教我吗?

今天来教教你怎么做,听清楚了哟!

如何界定开办费

指企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出。包括筹建期人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产购建成本的汇兑损益和支出。

关于筹建期,我们务必要注意以下几点:

批准筹建之日:实务上一般选用营业执照的成立日期。

“开始生产、经营(包括试生产、试营业)之日”:一般是指企业取得笔主营业务收入(包括试生产、试营业收入)之日

温馨提示:

企业损益年度:筹办期不作为计算损益的年度。

举例来说,如果公司2011年至2012属于筹建期,2013年1月开始正式生产并取得收入但是未盈利,计算亏损可抵扣年限应该从2013年开始,而非从2011年开始起算。

会计处理

(一)企业会计准则:“6602管理费用”科目下:企业在筹建期间内发生的开办费,包括……等,在实际发生时,借记本科目(开办费),贷记“银行存款”等科目。

(二)小企业会计准则:“5602管理费用”科目下:小企业在筹建期间内发生的开办费,包括……等,在实际发生时,借记本科目,贷记“银行存款”等科目。

例:某股份公司2011年7月份开始生产经营,6月份发生的开办费总额96万元,即会计分录如下:

借:管理费用——开办费 96万元

贷:银行存款 96万元

温馨提示:

新会计准则与小企业会计准则的处理基本一致,均是在费用发生时计入“管理费用”;而企业会计制度的会计处理是要先计入“长期待摊费用”,然后在在开始生产经营的当月起一次计入开始生产经营当月的损益。

但企业会计制度如今的使用范围比新会计准则、小企业会计准则窄得多,一般企业按会计准则处理即可,无需纠结。

税务处理与会计处理的差异

1、当年仅为单纯的筹建期

选择适用企业会计准则和小企业准则,企业在财务报表上必然体现损益;而税务方面,筹办费用支出,不得计算为当期的亏损。(详看第四点,企业所得税法相关规定)

企业申报时不能按照财务报表直接申报,而要财务报表上体现为“管理费用”等开办费进行调整:“账载金额”按财务报表数填列,“税收金额”全部调整为0。

2、企业已经进入单纯经营年度,但又涉及前期的摊销开办费

不论是一次性摊销或者是分期摊销,当年会计利润总额中都不反映税收上的摊销额,因此纳税申报时应按摊销的开办费调减应税所得,直至税收上将可扣除的开办费全部摊销完毕为止。金额按税法规定的不得低于3年计算得出。

3、企业当年既有筹建期,又有经营期的情况

如果出现这种情况,可以划分为筹建和经营的两个时间段,此时只要前述情况处理即可。如果存在摊销,时间按经营期间的时间计算,然后进行调整。

费用扣除标准

筹建期业务招待费等费用的扣除标准

1、业务招待费:企业在筹建期间,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;

2.广告费和业务宣传费:可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

企业所得税法相关规定

(一)国税函[2009]98号文件第九条规定:新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

(二)《关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第七条中规定:企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条规定执行。

(三)《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(2012年第15号)

第五条 企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

| 主营行业:工商代办 |

| 公司主营:代理记账,财税服务,注册公司,税务筹划 |

| 主营地区:杭州 |

| 企业类型:有限责任公司 |

| 注册资金:人民币5000万 |

| 公司成立时间:2017-11-16 |

| 经营模式:服务型 |

| 经营范围:许可项目:代理记账(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以审批结果为准)。一般项目:财务咨询;税务服务;市场主体登记注册代理;商务代理代办服务;企业管理咨询;企业形象策划;非居住房地产租赁(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。 |

| 公司邮编:310000 |

杭州本地杭州上城区代理记账工商注册热销信息