2年

关键词 |

杭州注销代办,萧山财务公司代理记账,注册公司临安区,临安区公司代办注册 |

面向地区 |

公司类型 |

有限责任公司 |

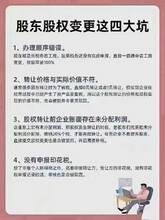

公司变更按我国制定的法定程序进行。公司先提交变更报告书,包括变更的目的及变更的具体内容,经股东大会审批、备案,再向有关部门办理变更登记,否则被视为违法,公司发生分立或合并以后,无论是继续存在的存续公司,还是合并以后的新设公司,都会发生业务职能的变更,都需要变更公司章程。业务职能变更和公司组织变更是同一变更过程的两个方面。

在有一些开公司的人觉得不运营的公司干脆选择不报税、不注销,认为公司不进行注销也没什么大不了,

反正公司没业务往来了、公司账户也没钱了,以为工商部门拿自己没办法。其实对于不注销、不报税的公司有明文规定的处罚,不运营的公司一定要及时进行公司注销程序,像想开公司一定要在工商局走流程。

一、经济处罚

公司注册后无正当理由超过六个月未开业的或开业后自行停业连续六个月以上的,可以由公司登记机关吊销营业执照。对于不依常注销的第三年不年检会被视为自动吊销。

二、公司

未在规定时间内注销的公司(企业)会被工商部门拉进,以后该公司(企业)要去工商、税务办理作何事务都会比较麻烦。

三、法人

被吊销公司(企业)法定代表人、股东会被工商局列入,在3年内无法再一次使用自己的名义注册公司。该税务则被列入了,如再注册公司将被税务机关追溯补税罚款。银行个人信用记录不良将保持七年,而且要被罚款;个人信用记录不良将进入系统,对本人以后生活或者工作上的银行、出国等都会有所影响。

因此只有经过合法的清算、注销程序后公司才能从法律意义上消失,该公司及负有清算责任的清算主体才能免除的法律责任。如果有对公司注销流程不是特别懂可以咨询当地的工商部门。

一般纳税人报税,做账详细步骤

一般纳税人做账步骤一:根据原始凭证登记。

所以说,一般纳税人每个月做账的件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

一般纳税人做账步骤二: 月末要注意提取折旧,待摊费用的摊销等等。

如果新公司开办费,在个月全部转入费用,那么如何计提折旧的分录呢?这是借管理费用或制造费用贷累计折旧。这个折旧额是根据固定资产原值,净值和使用年限计算出来的。到月末时还需提取税金及附加,也就是。由税务决定提取税金和附加税,比如城建税,教育附加税等。

一般纳税人做账步骤三:编制两个分录。

个分录:

将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:

借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本 等)。 转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税

计算方法:所得税=贷方差额所得税税率,然后做记账凭证. 借所得税贷应交税金--应交所得税,借本年利润贷所得税( 所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税 所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应 付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性 差异时所得税科目和应交税金科目金额是不相等的)。

一般纳税人做账步骤四:编制利润表

后根据总账的资产(资金,固定资产,应收账款,应收,短期投资 等)负债(应付 ,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科 目的余额(是指总 账科目上的后上面所登记的数额)编制资产负债表,根据总账或科目汇总表的 损益类科目(如管 理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的 发生额)编制利润表。(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为 税控机会打印一份 表格上面会有具体的数字)。

一般纳税人做账步骤四:其表附余的就是装订凭证,写报注,分析情况表之类 。

后一般纳税人做账需要注意的问题:

1、以上除编制记账凭证和登记明细账之外,均在月末进行。

2、月末结现金,银行账,一定证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。

以上就是一般纳税人详细的做账步骤了,一般纳税人做账的步骤要比小规模的复杂,希望给您做账报税有所帮助!