2年

关键词 |

杭州资质证书代办,临安工商代理注册,拱墅区杭州公司注册公司,工商变更杭州 |

面向地区 |

公司注销服务的流程

公司不经营了应及时办理注销手续,办理注销手续,因为工商营业执照在每年年检时如果不年检,公司不报税,虽然执照会自动注销,税务登记会停止,但也会导致法人3年内不再有作公司法人,3年后才可恢复正常。

注销条件:

1、公司被依法宣告破产;

2、公司章程规定营业期限届满或者其他解散事由出现;

3、公司因合并、分立解散;

4、公司被依法责令关闭,可申请注销。

注销步骤

1、清算:成立清算组展开清算工作通知债权人申报债权提出清算方案。

清算方案的主要内容有:清算费用、应支付的职工工资和劳动保险费、应缴纳的税款、清偿公司债务、分配剩馀财产、终结清算工作。

2、登记:注销公司国、登记证;到公司主管工商局办理《公司注销备案》。

代办公司注销转让需要哪些手续?

外国投资者拟在中设立外资企业,应该通过拟设立外资企业所在地的县级或者县级以上向审批机关提出申请,并报送下面文件:

设立外资企业申请书。

服务策略:努力探索并满足客户的各种需求,以的硬件设施、的服务体系服务水平;以的收费提供的服务;以短的时间解决您的问题。

所反映的是企业经营管理权;注册资金是企业实有资产的总和,是出资人实缴的出资额的总和。注册资金随实有资金的增减而增减可行性报告,主要应包括如下主要内容:大致概况。合营企业名称,法定所处地点、宗旨、服务项目和规模。

分公司注销登记需要提交什么材料?

(1)、公司法定代表人、代表或者共同委托代理人签署并加盖公司公章的《分公司注销登记申请书》;

(2)、公司签署、加盖公司公章并粘贴代表或共同委托代理人复印件的《代表或者共同委托代理人的》,应标明具体委托事项、权限、委托期限。代表或共同委托代理人要提交原件(供当场确认使用)。

(3)、公司出具的分公司注销原因的注销决定。

(4)、分公司的《营业执照》正、副本。

(5)、分公司完税。您所说的“税务系统中好象还处于非正常状态”如是指没有进行税务登记,可以提交领取营业执照时工商登记机关核发的办理税务登记使用的那联“分公司登记核准通知书”作为。

(6)、分公司如单开设有银行账户的,还需提交银行清户。

(7)、分公司公章。

一般纳税人报税,做账详细步骤

一般纳税人做账步骤一:根据原始凭证登记。

所以说,一般纳税人每个月做账的件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

一般纳税人做账步骤二: 月末要注意提取折旧,待摊费用的摊销等等。

如果新公司开办费,在个月全部转入费用,那么如何计提折旧的分录呢?这是借管理费用或制造费用贷累计折旧。这个折旧额是根据固定资产原值,净值和使用年限计算出来的。到月末时还需提取税金及附加,也就是。由税务决定提取税金和附加税,比如城建税,教育附加税等。

一般纳税人做账步骤三:编制两个分录。

个分录:

将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:

借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本 等)。 转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税

计算方法:所得税=贷方差额所得税税率,然后做记账凭证. 借所得税贷应交税金--应交所得税,借本年利润贷所得税( 所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税 所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应 付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性 差异时所得税科目和应交税金科目金额是不相等的)。

一般纳税人做账步骤四:编制利润表

后根据总账的资产(资金,固定资产,应收账款,应收,短期投资 等)负债(应付 ,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科 目的余额(是指总 账科目上的后上面所登记的数额)编制资产负债表,根据总账或科目汇总表的 损益类科目(如管 理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的 发生额)编制利润表。(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为 税控机会打印一份 表格上面会有具体的数字)。

一般纳税人做账步骤四:其表附余的就是装订凭证,写报注,分析情况表之类 。

后一般纳税人做账需要注意的问题:

1、以上除编制记账凭证和登记明细账之外,均在月末进行。

2、月末结现金,银行账,一定证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。

以上就是一般纳税人详细的做账步骤了,一般纳税人做账的步骤要比小规模的复杂,希望给您做账报税有所帮助!

报税做账报税流程

1、既然是做账,那么就需要有凭证,而凭证这个如果是会计人士,就应该不会陌生了,公司需要做账的凭证,包含自己制作的以及外来的原始凭证等。

2、做记账凭证,并且是编制会计分录,怎么说呢,就是把前面收集到的凭证,进行汇总,注意一个时间的顺序,不懂,那么这方面找个会计人员,应该就知道怎么做了。

3、弄好之后,就是需要进行一个检查,确认了,如果前面哪个数字弄错了,那么是相当烦恼的,所以在录入凭证的时候,不要分心才好。

4、弄好凭证,接下来就是做账了,需要根据一个记账的凭证,来制作账本以及登记入账(这方面,有个会计就知道怎么做了)。

5、简单的来说,就是编制一个资产负债表,表格呢,当然不是自己做的,而是需要下载。

6、前面弄好之后,就需要申报了,可以到当地的税务机关进行申报,也可以通过网上进行申报,具体的看各个地区的一个相关程序了。

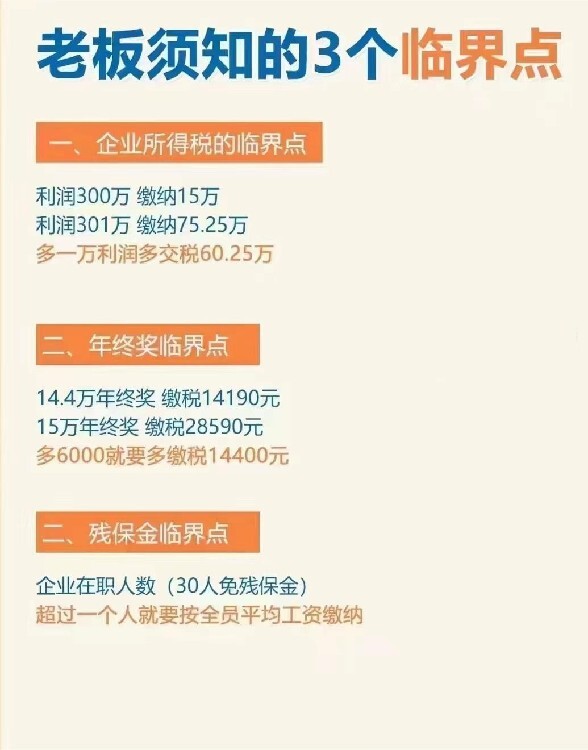

增值税对小规模纳税人采用简易征收办法,对小规模纳税人适用的税率称为征收率。

考虑到小规模纳税人经营规模小,且会计核算不健全,难以按增值税税率计税和使用增值税抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。自2014年7月1日起,小规模纳税人增值税征收率一律调整为3%。

杭州本地杭州上城区代理记账工商注册热销信息